【推荐】bitpie.com官网下载|承认做出不准确陈述后,美国 SEC 计

在承认做出不准确陈述后,美国 SEC 计划驳回针对 DEBT Box 的案件。SEC 于 7 月份首次起诉以 DEBT Box 名义开展业务的 Digital Licensing 并冻结其资产,诉称其通过出售未注册的证券骗取数千名...

在承认做出不准确陈述后,美国 SEC 计划驳回针对 DEBT Box 的案件。SEC 于 7 月份首次起诉以 DEBT Box 名义开展业务的 Digital Licensing 并冻结其资产,诉称其通过出售未注册的证券骗取数千名...

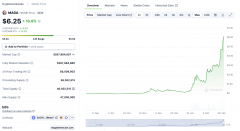

精选要闻: · SHIB、BLUR、MATIC 位居 Smart Money 24 小时流入榜单前列; · WIF 市值超越 ARB,暂列加密货币市值排行榜第 46; · 比特币挖矿难度上调 5.79% 至 83.95 T,创历史新高; · 比特币现...

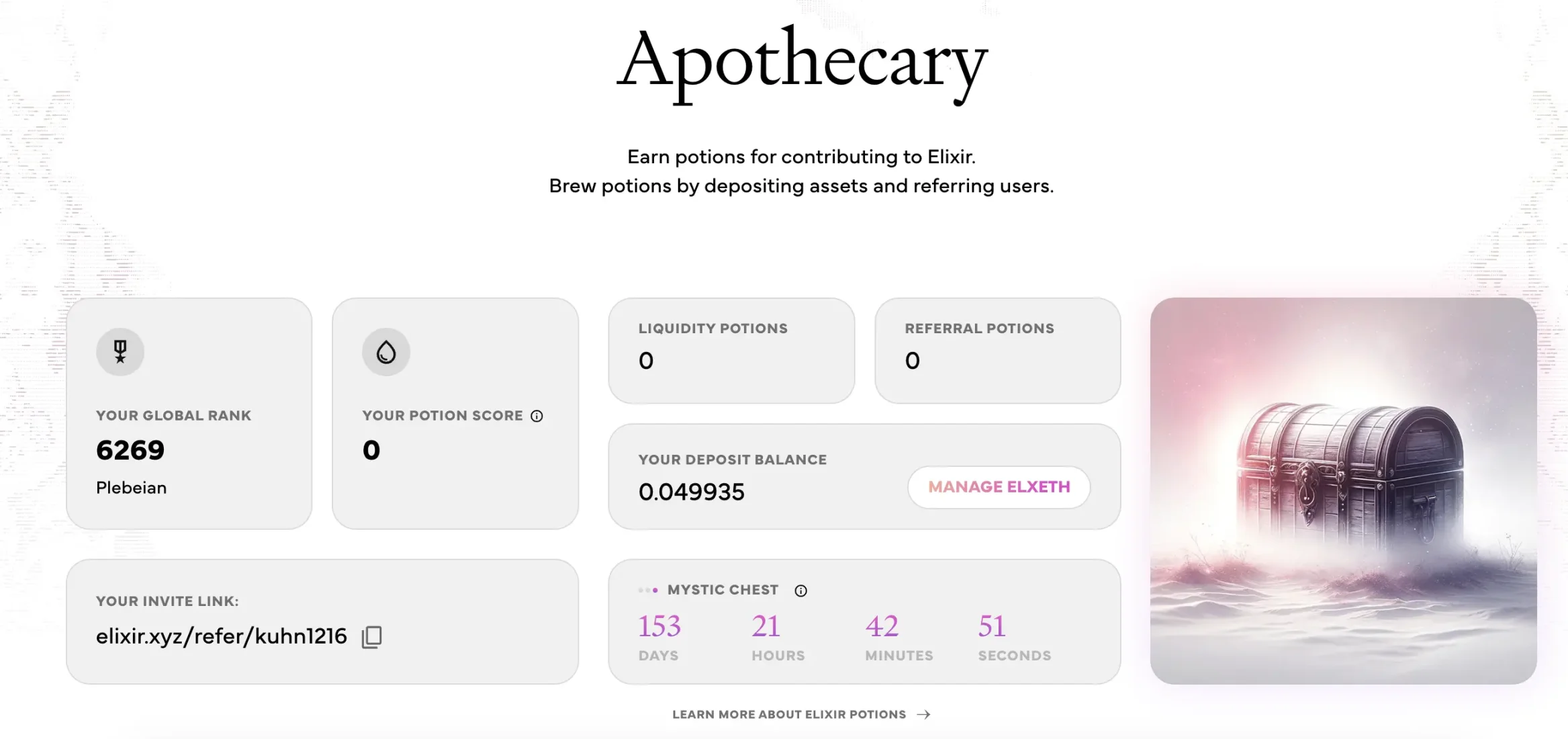

原文标题:《获 Arthur Hayes 投资的 Elixir 是什么?如何交互?》原文作者:念青,ChainCatcher 近日,模块化 DPoS 网络 Elixir 宣布完成 800 万美元 B 轮融资,Mysten Labs 与 Arthur Hayes 的家族办公室...

$PORTAL 一路跌宕起伏直到发 Token 上 Binance 的历程想必大家还历历在目。老外们疯狂在 Twitter 上撸 $PORTAL 之后,下一个这么疯的当属 $BLOCK 了。 $BLOCK 是什么? $BLOCK 是 @GetBlockGames 的 Toke...

原文来源:Binance 研究院 导语 2024 年,再质押市场热度上升,迅速从新兴叙事转变为创新的现实。迄今为⽌,以太坊再质押占据该叙事的主导地位,主要是由于开创该⼦版块的EigenLayer...

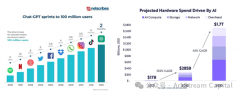

原文标题:《ArkStream Capital:我们为什么投资 IO.Net》原文来源:ArkStream Capital ArkStream Capital 于近期成功完成了对 IO.Net 的 A 轮投资,本轮融资由 Hack VC 领投,海外和国内 20 余家知名 VC 和...